来源:互联网作者:编辑点击:

两周前曾发过一篇《认识市场的一些量化指标分享》,其中写到过一些能显著影响A股风险偏好的要素,那么为了更方便思考和综合信息,大家可以自己做个A股的打分表,用于形成主观决策,作为多维度认识市场环境的补充。先说下个人结论:当下时点,至少对A股不该过分悲观了。

我们先来浏览一组历史上底部时期的统计数据:

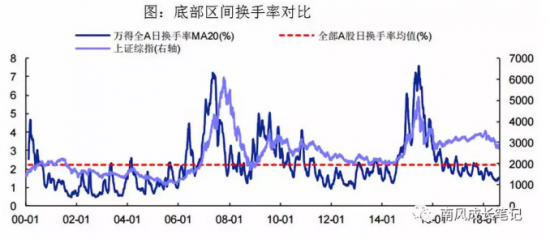

成交量--底部特征明显

成交量萎缩是A股进入底部区域的重要特征之一。

从全部A股换手率来看:05年6月最低仅0.89%、08年10月最低为1.25%、13年6月最低为1.55%。当前全 A 换手率为 1.50%,已经低于 13 年 6 月时的水平。

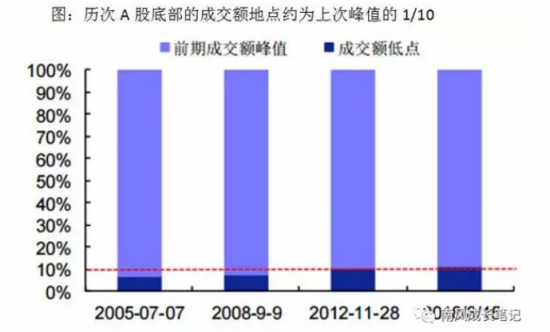

从历史上看,熊市底部成交量往往是上一轮牛市峰值的10%左右。前期峰值为15年6月8日的22593.09亿元,当前的日成交额不足3000亿元,约为前期峰值的12%。

然后我们从统计的角度以量能在上证1200亿以下为例,看看历次地量后历史行情演变的概率:

1) 18年2月14日,当日成交额1146亿,之后上涨,维持一段时间后才回到下跌趋势:

2) 17年2月3日,当日成交额1080亿,之后走出一段较大涨幅:

3) 16年9月30日,当日成交额1127亿,之后大幅上涨:

4) 16年5月25日,当日成交额1177亿,之后大幅上涨:

如果继续向前查询更早的历史,的确在2008年出现过地量后继续杀跌的情况,但当时存在着经济急剧向下等原因,而当前的经济环境与之前存在较大差异,况且我们的政策甚至还为此打出一些提前量。因此,目前得到的基本预判就是:继续出现大幅杀跌的概率比较低,到四季度至少会有一段横盘震荡或更强的蜜月期。

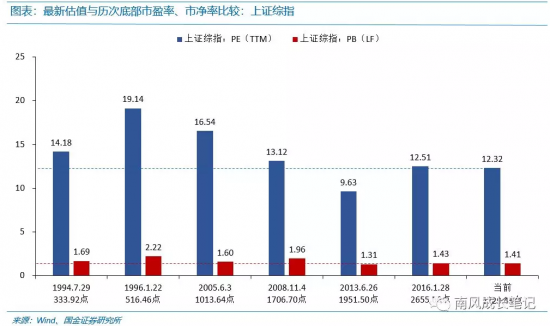

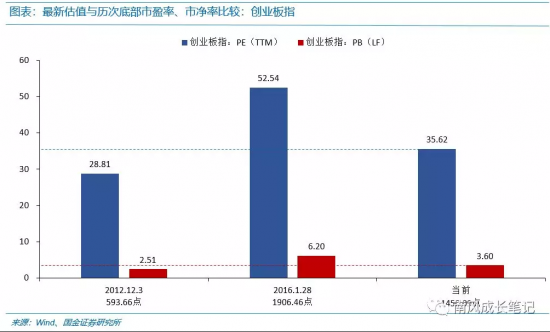

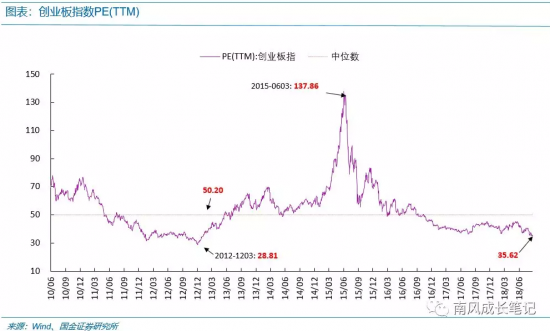

估值--见底

截至本周,wind全A及各级重要指数估值继续下探至20%分位数左右,处于有统计以来的历史极低位置,继续杀估值的空间已不大。

我们用国金策略的一组数据来做一下最新估值与历次A股著名底部的对比。

如果扣除一些特殊历史时期,只看最近10年,假设以最保守的全A盈利增速10%-15%来计算,则当下估值还低于13年的底部。

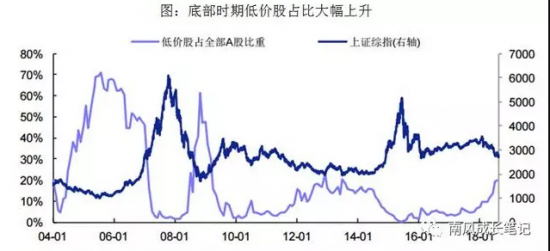

低价股数量占比--见底

这个指标的意义是,每当市场进入底部区域后,市场里多数散户已经躺倒,边际投资者也不断退出,使得个股流动性更加稀缺,导致其价格进一步下跌。从历史上看,低价股大规模出现的情况一共出现过4次,分别是:

05年8月:926只,占比全A71.2%

08年11月:966只,占比全A61.5%

12年12月:560只,占比全A22.8%

13年7月:503只,占比全A20.52%

目前全A低价股共有753只,占比全部A股21.31%。

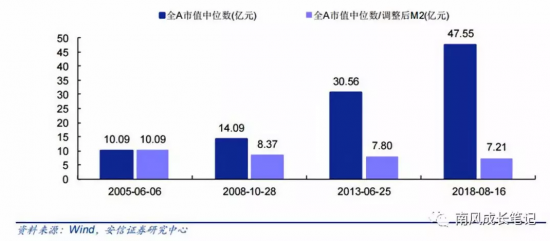

市值缩水比例--见底

当前A股市值中位数为47.55亿元,高于13年的30.56亿,但考虑到A股总市值与M2之间的关系,这里可以参考安信策略统计的消除货币因素的计算方式。

以05年6月为基期,对08年10月,13年6月和18年8月的市值中位数进行平减,平减后市值中位数在05年6月达到10.09亿元,在08年10月达到8.37亿元,在13年6月达到7.80亿元,而当前仅为7.21亿元。

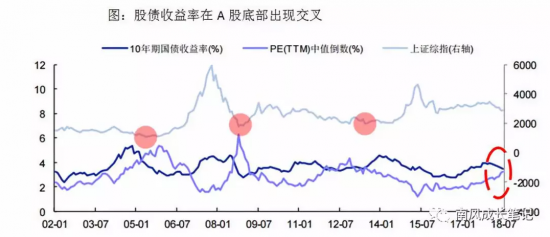

股债收益率--见底

如果将股票看成某种永续债券,则股价就是债券的现值,而EPS代表了股票的票息,在不考虑通胀(折现率)的情况下,我们可以认为EPS/股价,也即 PE的倒数就是这一特殊债券的收益率。在三次指数底部位置,股票的吸引力接近或超过债券吸引力。

另外从一些先行指标也可以观察到,比如可转债的见底回升已经有半个月了,显然是相当体量资金明显介入了这个市场;城投债被买进之后,信用利差也显著收窄,也就是市场的风险溢价收窄。这些都是历史历次权益类资产见底的先导信号。

情绪指标--强势股补跌

历史三次强势股补跌行情分别出现在:05年白酒、港口等强势股5月出现补跌,08年种植业、农产品、燃气等强势股7月开始补跌,12年白酒、医药等强势股11月出现补跌。今年8月医药和消费股同样出现补跌情况。从最近的市场连续地量来看,机构持仓拥挤的强势股最后瓦解,也体现出末跌段的特征,继续大幅杀跌的动能也就消失了。

另外,从市场优质标的跌幅来统计,同样符合底部特征:恒瑞医药、格力电器、贵州茅台6月来最大跌幅为27%、24%、16%,与历史统计基本吻合。

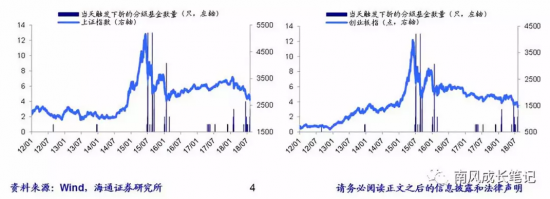

情绪指标--分级基金下折

6月以来已有16只分级基金出现下折,类似于15/8、16/1、17/5,前期跌幅较大,阶段性底部密集出现分级基金下折。

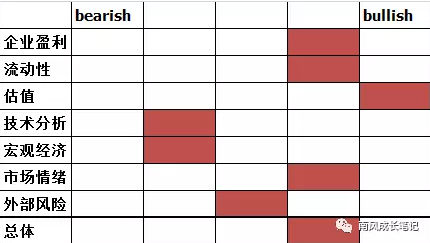

此外,我们再来看看影响股价表现,最基础的三因子模型:流动性、企业盈利和风险偏好。

流动性

市场整体流动性充裕,但市场风险偏好仍较低,从融资融券与产业资本增减持等指标来看,大多数资金未流入风险资产。而与国内多数投资人悲观情绪反向的是,险资左侧建仓被确认,北上资金单日净流入金额创新高。

企业盈利

年初来看,企业盈利在高位,大家担心经济的下滑影响公司利润走弱。但现在企业盈利仍维持在高位,工业增加值表现平稳,从最近的整体中报来看全A业绩尚可,即使市场担心后续盈利有进一步回落的风险,但我们的股价也已经提前兑现。

风险偏好

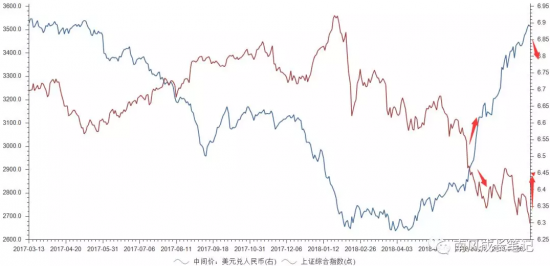

国内政策已明确变松,影响风偏的主要原因在外部,简单说就是中美贸易和汇率,对于地缘政治我们无从判断,但汇率这个指标的稳定,无疑正是A股需要的利好。

8 月 24 日 19 点 07 分,中国货币网发布了一则题为《人民币对美元中间价报价行重启 「逆周期因子」》的公告

央妈的言下之意,近期人民币的企稳,应该是大概率的事情,甚至不排除出现小幅的升值。

技术分析

尚在左侧,多头信号未确认,不赘述。

打分表